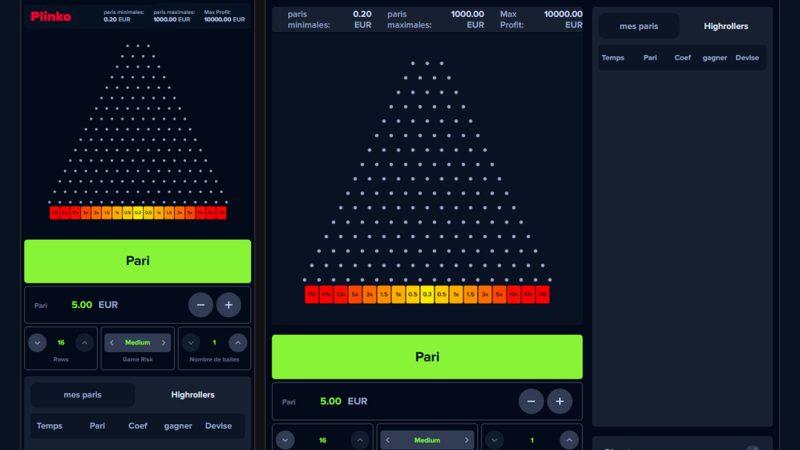

Le plinko est un jeu de hasard prisé par les amateurs de casino en ligne, séduits par sa simplicité et son potentiel lucratif. Cet article vous propose un éclairage sur ce divertissement et vous livre quelques astuces pour maximiser vos…

Les meilleurs conseils, informations et astuces se trouvent sur Paris Confidential

Le plinko est un jeu de hasard prisé par les amateurs de casino en ligne, séduits par sa simplicité et son potentiel lucratif. Cet article vous propose un éclairage sur ce divertissement et vous livre quelques astuces pour maximiser vos…

Vous rêvez de gagner de l’argent facilement sans risque ? Les casinos en ligne sans dépôt sont l’option parfaite pour vous. Découvrez dans cet article les avantages et les inconvénients de ce type de casino, comment il fonctionne, ses bonus,…

Les bonus de casino en ligne sont un des moyens les plus populaires dont disposent les casinos pour attirer et fidéliser leurs joueurs. Ces bonus sont très variés et peuvent prendre des formes différentes. Mais comment fonctionnent-ils réellement et sont-ils…

Saviez-vous que le 1er décembre marque le début de la saison de l’Avent ? C’est exact, le compte à rebours jusqu’à Noël commence officiellement le 1er décembre et se poursuit jusqu’au jour de Noël. Tout le mois de décembre est…

Le parapente est un sport que tout le monde peut apprendre et apprécier. Le coût de l’apprentissage du parapente varie toutefois en fonction de votre lieu de résidence et de votre situation personnelle. En général, le coût moyen de l’apprentissage…

Si vous n’avez jamais fait de saut en parachute, la perspective peut sembler effrayante. Vous sauterez d’un avion à 10 000 pieds d’altitude et ferez une chute libre d’environ 60 secondes. Il est juste de dire que la plupart des…

Les parents qui accompagnent leurs enfants à leurs entraînements et compétitions peuvent faire une grande différence, car ils sont un modèle pour leur enfant. Apprendre aux enfants comment réagir face à la défaite, à la victoire et encourager leurs progrès…

Les mercredis peuvent parfois être longs pour les parents. En effet, il est toujours compliqué de trouver une activité qui plaira autant aux petits qu’aux grands. Heureusement, il existe des alternatives intéressantes pour sortir du train-train quotidien et rendre le…

Les week-ends sont des moments idéaux pour profiter de la compagnie des êtres chers. Que vous soyez en couple ou entre amis et même en famille, les loisirs ne manquent pas en France pour tuer le temps durant ces deux…

Les médecins recommandent le contact maximum avec la nature parce que c’est bénéfique pour l’organisme et le développement personnel. L’été est la meilleure saison pour profiter de l’air pur et la beauté de la nature. C’est également la solution la…

De nos jours, il est impossible de penser que lorsqu’un athlète lève ses bras pour célébrer sa victoire c’est parce qu’il est simplement content de son exploit. C’est également une marque de satisfaction par rapport au gros chèque qui l’attend….